1增值税改革

国务院常务会议决定,从2018年5月1日起,实施以下深化增值税改革措施:

(一)是适当降低税率水平。将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%,预计全年可减税2400亿元。出台上述改革措施后,现行17%、11%、6%三档税率调整为16%、10%、6%。

(二)是统一增值税小规模纳税人标准。将工业企业和商业企业小规模纳税人的年销售额标准由50万元和80万元上调至500万元,并在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人,让更多企业享受按较低征收率计税的优惠。

(三)是退还部分企业的留抵税额。对装备制造等先进制造业、研发等现代服务业符合条件的企业和电网企业在一定时期内未抵扣完的进项税额予以一次性退还。

改革措施中税率的调整,减少了光伏发电项目建设及运营过程中增值税纳税额,在概算编制及财务测算中相应调整税率。措施中第(三)条退回留抵税额未明确提发电企业,暂不考虑此条政策的影响。

2对光伏发电项目造成的影响

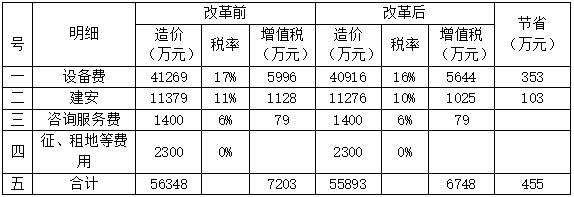

光伏发电项目建设过程中费用凭证涉及增值税发票及政府行政事业收费票据,增值税涉及上述三档税率。改革后,设备费按照16%税率计、建安费按照10%税率计、设计服务费按照6%税率计。以100MW地面光伏发电项目为例分析税率变化,详见下表。经分析,总造价降低约0.8%。

▼表1 税率变化对光伏发电项目造价影响

(100MW地面)

3对光伏发电项目财务评价的影响

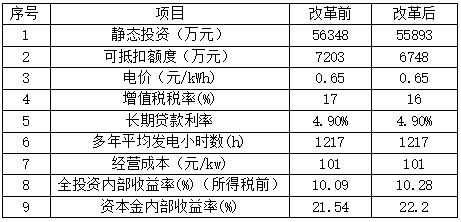

光伏发电项目价格政策中确定的上网标杆电价为含税电价,上网标杆电价确定后,发电收入缴纳增值税率由17%调整为16%,售电纳税额减少,相应不含税营业收入增加。以上述项目举例,调整前后资本金内部收益率增加了0.66%。

▼表2 税率变化对光伏发电项目经济评价影响

原文始发于微信公众号(坎德拉学院):分析 | 增值税新政对光伏发电项目经济性影响